肖立晟,李枭剑

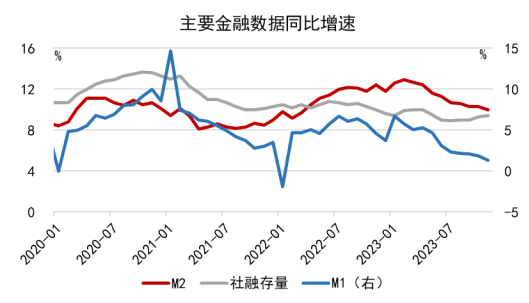

2023年11月新增社融2.45万亿,市场预期为2.45万亿;新增贷款1.09万亿,市场预期为1.20亿;社融、M1、M2同比分别增长9.4%、1.3%、10.0%,较上月分别上升0.1个百分点、下滑0.6个百分点、下滑0.3个百分点。虽然11月新增社融总量与市场预期持平,但内部结构可能仍与市场预期有所差异,且M1、M2的同比增速持续走弱。对于11月的金融数据,仍需要从结构层面进行更加详细的。九方金融研究所宏观团队认为,11月的金融数据中有以下几点值得关注:

首先,M1增速与社融增速走势继续背离,反映出居民、企业与部门的经济状况出现分化。从数据来看,M1与社融同比增速走势多数时间比较一致,但今年下半年以来,在社融增速企稳回升的同时,M1同比增速却持续下行,二者走势出现了明显的背离。若不考虑春节等季节性因素的影响 M1同比增速已经降至最低水平。而这一现象的背后,可能反映出当前不同部门之间的经济活动出现了明显的差异:一方面,M1的主要构成是企事业单位活期存款,与居民部门的总需求和企业行为关系紧密。而当前M1增速持续下行,背后的主要原因可能在于居民部门需求低迷,以及企业的预防性储蓄高增;另一方面,社融除了反映居民和企业部门的需求,也受到债券发行的影响,即与的支出活动相关。因此,社融增速的持续回升表明此前的一系列财策正在落地。

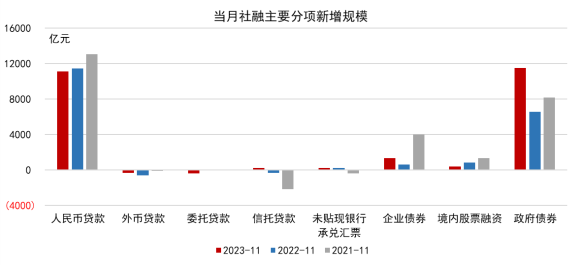

其次,社融结构方面,债券发行仍然是驱动新增社融的最主要因素。11月新增社融规模达到2.45万亿,虽然较去年同期明显增长,但仍低于2021年同期。其中,债券发行的规模达到1.15万亿,同样创下有统计以来同期最高值,较去年同期多增约5000亿。而与此相对,人民币贷款新增规模仅为1.11万亿,甚至不及去年同期;与非标相关的委托贷款和信托贷款之和也继续呈收缩趋势,企业债券的发行规模虽好于去年同期,但也不及2021年同期。可以认为,11月社融规模的上行仍然是由于债发行导致,除部门外的居民、企业部门需求仍然相对偏低。

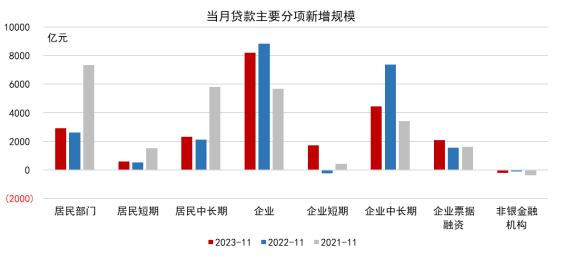

再次,居民部门信贷状况小幅好转,短期、中长期贷款均好于去年同期。11月居民部门新增贷款规模为2925亿元,略好于去年同期的2627亿元,且较上个月的-346亿元有明显好转。其中,居民短期、中长期贷款新增规模分别为594亿元、2331亿元,均好于去年同期。不过,考虑到去年同期存在明显的低基数效应,因此这种比较方式可能并不准确。结合目前已经公布的11月PMI、通胀数据,以及高频的地产销售数据来看,11月居民部门信贷需求或仍处于低谷。

最后,企业部门仍是新增贷款的主要支撑,但企业贷款结构明显恶化。11月企业单位新增贷款为8221亿元,较去年同期小幅下滑,对整体的新增贷款规模形成了一定的拖累。不过相比于企业新增贷款总量,其结构上的特点更值得市场关注:11月企业新增中长期贷款规模仅为4460亿元,不仅远低于去年同期,在企业新增贷款规模中的占比也下滑至2022年6月以来最低位。换言之,本月企业贷款规模的相对稳定,背后实际上是由企业短期贷款和票据支撑起来的,企业的内生需求可能出现了明显的下滑。

总的来看,除新增社融规模符合市场预期外,无论是其他金融指同比增速,还是社融、贷款的结构,11月的金融数据均存在薄弱之处。而这一现象也与目前已经公布的11月宏观数据表现一致。可以认为,在经历了三季度的反弹后,四季度以来国内经济的下行压力再度加重。虽然财策已经开始发力,并首先对金融数据形成了支撑,但这难以对冲居民、企业部门内生增长动能和需求的不足。并且,M1增速的持续下行,背后可能反映出居民、企业仍存在明显的预防性储蓄行为,而支出意愿相对低迷,这也导致资金的流通速度和活化状况不佳。

短期来看,财资金落地的情况将是后续金融数据的主要影响因素。我们在10月金融数据的点评中指出,10月下旬增发的万亿国债中,有5000亿元需要在今年内使用,这将对一系列金融数据产生明显的影响。但从11月的数据来看,当前财资金下拨的速度或仍然较慢。考虑到此前增发的国债主要用于水利相关的基础设施建设,而近期北方天气已经开始转冷,这可能会影响后续财策落地的节奏。不过中期维度来看,本轮财扩张的“乘数效应”可能将高于以往:在本周刚刚举行的经济工作指出要“提高资金效益和策效果”、“合理扩大地方专项债券用作资范围”,这均意味着后续财资金的使用将发挥更大效能。

除财策外,货币策的加码也有望对信贷扩张形成支撑。经济工作指出“稳健的货币策要灵活适度、精准有效”,虽然从字面来看,对于货币策的总体定调并没有过度积极,但后续却有两方面内容值得市场关注:一是,“社会规模、货币供应量同经济增长和价格水平预期目标相匹配”的说法是第一次出现,在央行三季度货币策执行报告中的表述还是“保持货币供应量和社会规模增速同名义经济增速基本匹配”。我们认为,这一说法的转变表明货币策及信贷投放或由被动跟随通胀水平,转变为主动通胀走势,即货币策将更加积极有为。二是,本次指出“促进社会综合成本稳中有降”,虽然这一说法在此前相关或中曾出现过,但在近几年的经济工作中却是首次出现,这同样表明2024年策利率仍有下调的可能性。此外,“社会综合成本”的表述也意味着居民、企业等部门的成本均有望继续降低,并继续拉动实体部门的需求。

此外,当前金融市场的资金运转情况可能也发生了一些变化。近期公布的《对金融工作情况报告的和》中指出“我国M2增幅高,M1增幅低,两者不相匹配,原因之一在于货币资金在银行间空转,或在银行与大企业之间轮流转,面向中小企业的信贷资金渠道不畅”,市场对此也讨论颇多。而从11月的新增存款情况来看,当月新增的非银存款规模达到1.57万亿,不仅创下同期新高,也接近有记录以来的最高值。而非银存款的高增往往与资金空转对应,这意味着近期金融市场的资金运作情况也可能发生了一些变化。

免责声明:本报告由李枭剑(登记编号:A0740123050026)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和仅反映撰写者在报告发出当日的设想、见解和方法应仅供参考。同时,本公司可其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

关于九方金融研究所:九方金融研究所为港股上市公司九方财富(09636.HK)的子公司九方智投旗下金融研究机构,以“聚焦金融、着力创新、引领行业、打造品牌”为,致力打造国内一线证券资讯投研力量,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资、指数与投资工具设计等领域。

广告九方金融研究所:企业中长期贷款占比明显回落——2023年11月金融数据点评

https://m.101ms.com/daikuancunkuan/yinxingdaikuan/757816.html

推荐访问